Aufgrund der aktuell herrschenden Niedrigzinsen erhalten Anleger bei vielen klassischen Anlageformen nur niedrige Renditen. Um ihr Vermögen gewinnbringend anlegen zu können, haben sich Investoren nach anderen Anlagemöglichkeiten umgeschaut und den Immobilienmarkt entdeckt. Ob Immobilienaktien, Immobilienfonds, digitale Immobilien Investments oder Immobilienanleihen – sie alle ermöglichen Anlegern die Teilnahme an der attraktiven Immobilienbranche. Gerade Immobilienanleihen locken mit dem Versprechen hoher Rendite, während gleichzeitig Anleger die Begriffe „Immobilien“ und „Anleihen“ mit hoher Sicherheit verbinden. Aber entspricht das der Wahrheit?

In unserem Ratgeber schauen wir uns genau an, was Immobilienanleihen sind, welche Sicherheiten und Risiken es gibt und wie sich die Anleihen von anderen Immobilien Investments unterscheiden.

Anleihen im Immobilienbereich werden auch als Hypothekenanleihen bezeichnet und stammen ursprünglich aus dem Umfeld von Pfandbriefbanken. Heute ist eine Immobilienanleihe eine Mischform aus der Unternehmensanleihe mit bestimmten hinterlegten Sicherheiten. Die Immobilienanleihe bezieht sich meist auf eine konkrete Immobilie oder ein Immobilienportfolio, das von dem emittierenden Unternehmen finanziert werden soll.

Generell haben Unternehmen – ganz gleich in welcher Branche sie agieren – mehrere Möglichkeiten, um Kapital aufzunehmen. Sie können beispielsweise Aktien ausgeben, Kredite beantragen oder eben Anleihen herausgeben. Anleger, die Anleihen eines Unternehmens kaufen, erhalten während der zuvor festgelegten Laufzeit Zinsen, den sogenannten Kupon. Je niedriger die Bonität der Anleihe von Ratingagenturen eingestuft wird, desto höher fällt in der Regel der Kupon aus. Kaufst Du eine Immobilienanleihe mit schlecht eingestuftem Rating, erhältst Du also quasi als Entschädigung für das erhöhte Risiko einen größeren Kupon.

Die Begriffe Immobilienanleihe bzw. Hypothekenanleihe sind rechtlich nicht klar definiert, sodass Emittenten im Prinzip jede Unternehmensanleihe mit einem Bezug zu Immobilien als Immobilienanleihe bezeichnen können. Im engeren Sinne handelt es sich jedoch um eine Anleihe mit Schuldverschreibung, die durch Grundpfandrechte besichert ist. Bei Zahlungsausfall können Anleger daher die Immobilie verwerten, die mit der Anleihe finanziert werden soll.

Die Bezeichnung Immobilienanleihe suggeriert Investoren eine hohe Sicherheit, die so aber nicht immer gegeben ist. Anleger haben mit Immobilienanleihen ein grundsätzliches Risiko, ihr Kapital zu verlieren. Je nach den Bedürfnissen der Emittenten sind die Immobilienanleihen unterschiedlich zusammengestellt – auch in Bezug auf die vereinbarten Sicherheiten:

Kommt es zu einem Zahlungsausfall beim Emittenten, entscheidet die Rangfolge der Besicherung die Reihenfolge, nach denen die Anleihegläubiger in diesem Fall entschädigt werden. Je höher der Rang der Besicherung, desto größer ist die Sicherheit für den Anleger. Immobilienanleihen in Deutschland sind meist nachrangig besichert. Das bedeutet, dass im Falle einer Insolvenz zunächst alle ausstehenden Forderungen der erstrangigen Gläubiger beglichen werden. Hier besteht das Risiko, dass das zu verwertende Vermögen nicht ausreicht, um die Ansprüche aller Gläubiger zu bedienen.

Eine weitere mögliche Sicherheit erhält die Immobilienanleihe mit der sogenannten Mittelverwendungskontrolle. Dabei verwahrt ein Treuhänder neben der Grundschuld zusätzlich die laufenden Mieteinnahmen und die sogenannte Mietzession (Abtretung der Mieteinnahmen). Der Vorteil für Dich als Anleger: Wenn es zu einem Zahlungsausfall kommt, können Investoren Kapital aus den laufenden Mieteinnahmen des Emittenten erhalten. Darüber hinaus dient die transparente Mittelverwendung mit Überprüfung durch unabhängige Unternehmen als Qualitätsmerkmal bei einer Immobilienanleihe.

Viele Immobilienanleihen werden von Ratingagenturen bewertet. Das sind Unternehmen, die sich auf die Bonitätsbewertung von anderen Unternehmen spezialisiert haben. Bei der Bewertung unterscheiden die Agenturen zwischen den Klassen A (höchste Bonität) bis D (Zahlungsausfall). Wenn Du Dich für eine Anleihe interessierst, ist es sinnvoll, nicht nur das Rating der Emission heranzuziehen, sondern auch die Bewertung des Emittenten selbst. Experten raten aber meist von einer Investition in Unternehmen, die schlechter als BBB (durchschnittlich gute Anlage) bewertet sind, ab.

Anleger sollten die Bewertungen von Ratingagenturen nichtsdestotrotz mit Vorsicht genießen. Zum einen werden die Ratingagenturen nicht selten von den zu bewerteten Unternehmen für ihre Leistung bezahlt. Zum anderen bewerten sie meist lediglich das Geschäftsmodell und das Management eines Unternehmens und nicht den tatsächlichen Ausfall einer Anleihe.

Im Vergleich zu Immobilienaktien (REITs) oder Immobilienfonds bildet sich die Rendite bei Immobilienanleihen nicht durch die Gewinne und Verluste der jeweiligen Unternehmen. Wer in eine Immobilienanleihe investiert erhält in der Regel einen festen Zinssatz, der über eine fixe Laufzeit hinweg ausgezahlt wird. Die Laufzeit einer Investition in Immobilienanleihen liegt in der Regel zwischen drei und zehn Jahren. Auch die Mindestanlagesumme bei Immobilienanleihen ist mit ca. 1.000 Euro relativ hoch und nicht für alle Anleger zu stemmen. Statt in Anleihen kannst Du auch in andere Immobilien Investments investieren, die zum Beispiel schon mit geringerem Eigenkapital möglich sind.

Der Hypothekenpfandbrief ist ebenso wie die Immobilienanleihe festverzinslich. Sie haben aber einen Vorteil gegenüber den Anleihen: Sie unterliegen dem Pfandbriefgesetz (PfandBG) und werden von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) streng kontrolliert. Allerdings ist die Rendite von Pfandbriefen auch recht überschaubar – aufgrund der Niedrigzinsen der EZB liegen die Zinsen derzeit unter null Prozent.

Beim Crowdinvesting in Immobilien investiert Du nicht als einzelner Investor, sondern schließt Dich mit mehreren anderen Anlegern zu einer „Crowd“ zusammen, die in Immobilienprojekte investiert. Das macht Immobilien Investments auch für Kleinanleger möglich. Für ihre Anlage erhalten die Investoren eine feste Rendite bei festgelegter Laufzeit. Es werden kurzfristige Projekte realisiert, die zwar hohe Renditen abwerfen können, aber daher auch mit einem höheren Risiko verbunden sind.

Im Gegensatz zum Crowdinvesting investieren Anleger mit digitalen Immobilien Investments in Bestandsimmobilien statt in die kurzfristige Umsetzung von Immobilienprojekten. Die Rendite bei dieser Anlagemöglichkeit setzt sich aus den Mietüberschüssen sowie der Wertentwicklung der Immobilien zusammen. Denn die Objekte generieren laufend Mieteinnahmen, mit denen zum einen die Instandhaltung sowie die Tilgung der Finanzierung durch die Bank bezahlt und zum anderen eine Rendite erwirtschaftet werden kann.

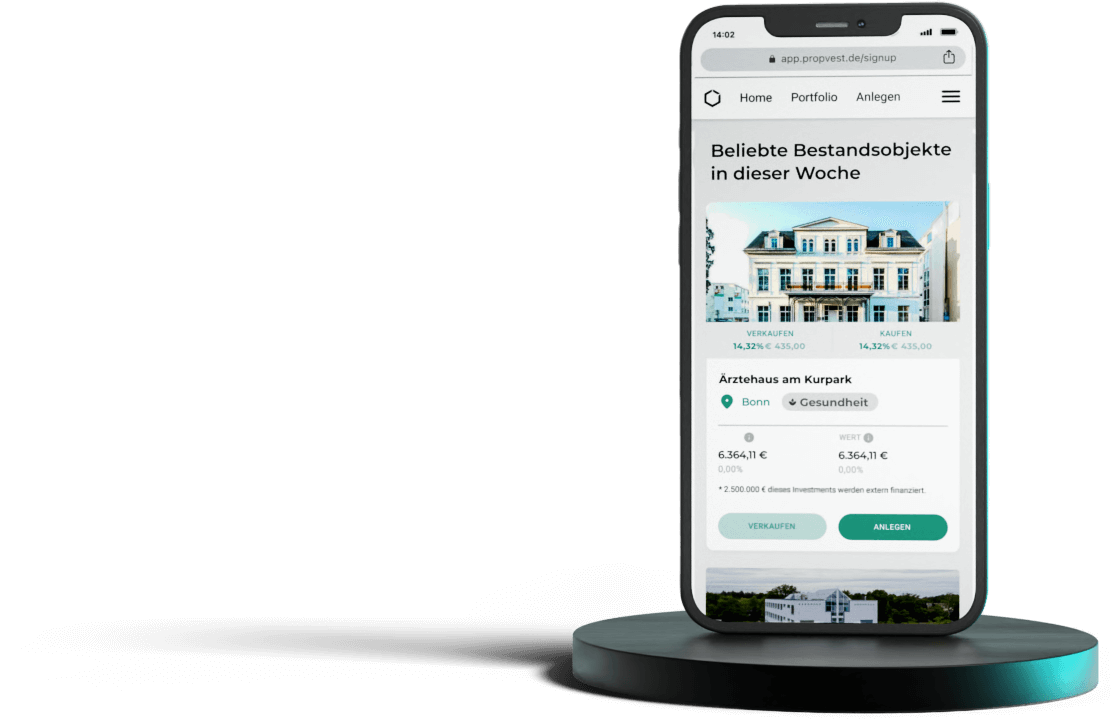

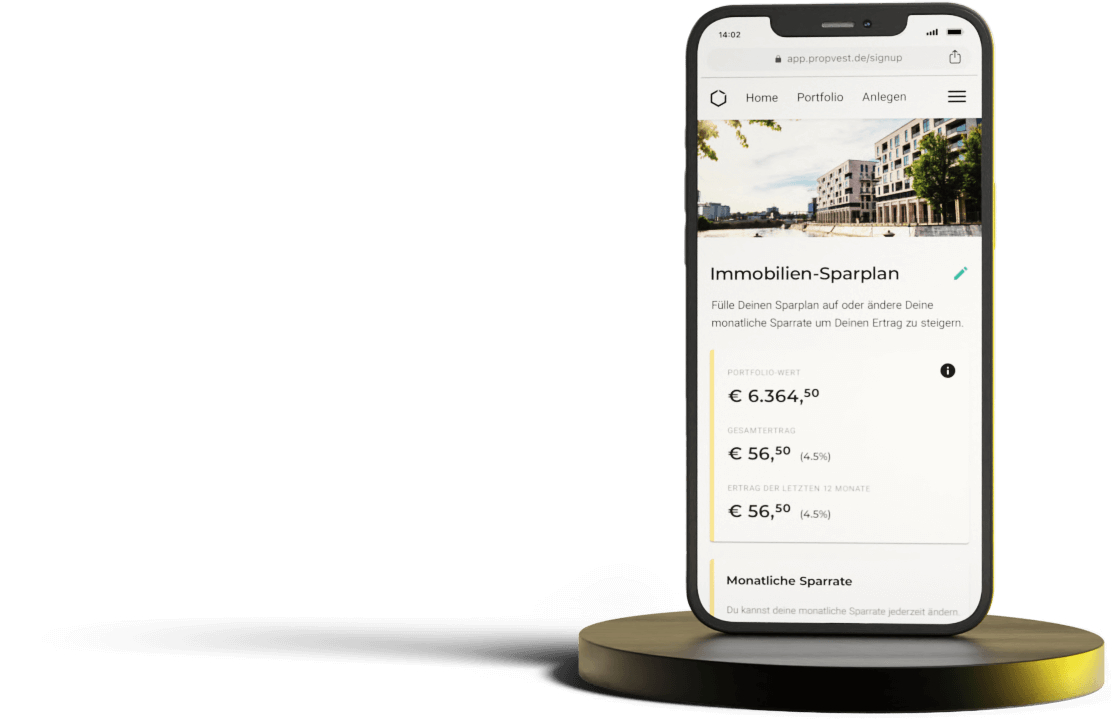

Online-Anbieter wie PROPVEST haben auch für Geldanlage-Anfänger, die wenig Aufwand betreiben möchten, eine Lösung entwickelt: Mit dem PROPVEST Immobilien-Sparplan kannst Du schon mit einem geringen Betrag automatisch in Immobilien investieren – inklusive optimaler Risikostreuung durch Diversifikation und der Möglichkeit, die Gewinne für eine noch höhere Rendite anlegen zu lassen. Alle, die ihre persönliche Anlagestrategie verfolgen möchten, finden in PROPVEST Select die ideale Möglichkeit, ein eigenes Immobilienportfolio aufzubauen.

.png)

Wer in offene Immobilienfonds investiert, beteiligt sich indirekt an dem Immobilienportfolio eines Fonds. Ein Fondsmanager legt das Kapital der Investoren in verschiedene renditestarke Objekte an. Auch Anleger mit geringem Budget können in Fonds investieren. Das Investitionsvolumen bei offenen Immobilienfonds ist üblicherweise unbegrenzt und die Anteile können jederzeit gekauft und verkauft werden. Nachteile von offenen Immobilienfonds sind die anfallenden Gebühren für die Fondsverwaltung, welche die Rendite schmälern sowie mögliche Kursverluste, die durch die Marktentwicklung entstehen.

Ein geschlossener Immobilienfonds zeichnet sich durch ein begrenztes Investitionsvolumen aus. Das bedeutet, sobald alle Fondsanteile verkauft sind, wird der Fonds geschlossen. Der Anleger muss also seinen Anteil bis zum Ende der Laufzeit halten. Geschlossene Immobilienfonds werden häufig mit Immobilienfonds verglichen, weil beide Anlageformen von einer Objektgesellschaft herausgegeben werden. Die Mindestanlagesumme für geschlossene Immobilienfonds ist in der Regel höher als bei einer Immobilienanleihe. Außerdem bleibt das investierte Kapital aufgrund der höheren Laufzeit zwischen 10 und 30 Jahren deutlich länger gebunden.

Anleger, die bereit sind, ein größeres Risiko einzugehen, können auch in Immobilienaktien (REITs) investieren. Das sind Aktien von Unternehmen, die in der Immobilienbranche tätig sind und beispielsweise Objekte bauen, bewirtschaften oder vermarkten. Die Rendite bei Immobilienaktien setzt sich zusammen aus Dividenden und Kursgewinnen. Wie jedes Finanzprodukt der Börse unterliegen auch REITs Kursschwankungen, sodass prinzipiell Kursverluste möglich sind.

Wer nach einer diversifizierten Möglichkeit sucht, über die Börse in die Immobilienbranche zu investieren, findet diese in Immobilien-ETFs.

Auf dem Finanzmarkt gibt es zahlreiche Immobilienanleihen, die sich in ihrem Konstrukt und ihren Bedingungen kaum mehr unterscheiden können. Der Grund dafür ist, dass der Begriff Immobilienanleihe rechtlich nicht verankert ist. Aufgrund dieser Tatsache sollten Anleger die in Frage kommende Anleihe vor der Investition gründlich prüfen. Fehlen wichtige Sicherheiten, ist die eigentlich so sicher erscheinende Geldanlage mit hohen Risiken verbunden. Risiken, die Du unter Umständen gar nicht bereit bist, einzugehen. Allerdings ist das genaue Prüfen der Anleihe für unerfahrenere Investoren nicht so einfach, da viele Aspekte erst mit einer gewissen Expertise zu erkennen sind.

Wenn Du nach einer Anlageform suchst, bei der Du kein Finanz-Experte sein musst und auch mit geringem Kapital loslegen kannst, findest Du bei PROPVEST eine passende Lösung. Mit PROPVEST Select oder dem Immobilien-Sparplan kannst Du entweder mit einem einmaligen Betrag über PROPVEST Select oder monatlich schon ab 25 Euro mit Deinem individuellen Immobilien-Sparplan in attraktive Bestandsimmobilien investieren!

Wie sicher Immobilienanleihen sind, kann pauschal nicht beantwortet werden. Das liegt daran, dass sich die auf dem Markt angebotenen Immobilienanleihen so stark unterscheiden können, was Sicherheiten und Risiken betrifft. Häufige Sicherheiten, auf die Anleger achten sollten, sind das Rating, die Besicherung und die Mittelverwendungskontrolle.

Das größte Risiko bei einer Immobilienanleihe liegt in der Gefahr, dass der Emittent zahlungsunfähig wird und Anleger ihr eingezahltes Kapital sowie die Zinsen nicht erhalten. Einen Hinweis auf die Höhe des Risikos finden Anleger in der Bewertung durch die Ratingagenturen.

Die Kursgewinne sowie die Kuponzahlungen von Immobilienanleihen sind Kapitaleinkünfte und unterliegen damit der Abgeltungssteuer in Höhe von 25 Prozent und ggf. Solidaritätszuschlag sowie Kirchensteuer. Anleger mit einem Ertrag von unter 801 Euro (bei verheirateten Paaren 1.602 Euro) profitieren dabei vom Sparerpauschbetrag. Sie müssen für die Erträge unter diesem Freibetrag also keine Steuern zahlen.