Du möchtest regelmäßig Geld für Deine Altersvorsorge oder die Absicherung Deiner Kinder zur Seite legen, aber von der Rendite auf Konten und Sparplänen der Banken bist Du nicht gerade begeistert? Dann sind andere Anlagemöglichkeiten vielleicht besser für Dich geeignet. Viele potenzielle Anleger treffen beim Vergleich verschiedener Geldanlageformen früher oder später auf den Fondssparplan. Über Fondssparen kannst Du schon mit kleineren Sparraten in Fonds und Wertpapiere investieren und von einer attraktiven Rendite profitieren.

In unserem Ratgeber erfährst Du, was Fondssparen ist, für wen Fondssparpläne sinnvoll sind, welche Vorteile sowie Nachteile das Fondssparen mit sich bringt und welche Alternativen es gibt.

Beim Fondssparen investieren Anleger in regelmäßigen Zeiträumen – beispielsweise monatlich – festgelegte Beträge in einen Fonds bzw. in den Kauf von Fondsanteilen. Bei den ausgewählten Fonds handelt es sich meist um Investmentfonds, von deren Wertentwicklung die Fondssparer profitieren. Zusätzliche Rendite bringen eventuelle Ausschüttungen, die unter Umständen erneut für den Kauf von weiteren Fondsanteilen angelegt werden.

Die Entscheidung für aktiv gemanagte Fonds oder passive Fonds wie ETFs ist von der individuellen Anlagestrategie abhängig. Sobald klar ist, für welche Form der Geldanlage man sich entscheidet, kann die persönliche Sparrate für die Einzahlung festgelegt und der Fondssparplan angelegt werden. Die meisten Fondssparpläne ermöglichen auch das Anpassen oder Pausieren der Sparraten.

Bei der Anlage ist Deine persönliche Strategie von Bedeutung, denn Fondssparen ist nicht unbedingt für jeden Anlegertyp geeignet. Außerdem solltest Du Dir überlegen, welche Fonds für den Sparplan ausgewählt werden sollen.

Anleger haben beim Fondssparplan die Qual der Wahl: Zunächst können sie zwischen aktiv oder passiv gemanagten Investmentfonds, wie z. B. ETFs, wählen. Fondssparen ermöglicht es allerdings auch, in unterschiedliche Anlageklassen zu investieren. So kann man z. B. auch in Fonds mit einem hohen Anteil an Aktien oder in Fonds mit einem geringen Aktienanteil, dafür mit mehr Anleihen, investieren. Bei der Wahl der Fonds für den Sparplan kommt es vor allem auf das gewünschte Risiko- und Renditeprofil der Geldanlage an.

Fonds, die sich generell für Fondssparpläne eignen, sind beispielsweise: Aktienfonds, Rentenfonds, Indexfonds, Mischfonds, Dachfonds und Immobilienfonds.

Das Sparen bzw. Investieren in Fonds ist für alle Anleger sinnvoll, die zum Aufbau ihres Vermögens auf die Börse setzen möchten. Ein Sparplan mit Fonds kann zudem verschiedene Anlageziele haben, etwa eine bestimmte Anschaffung, die Altersvorsorge oder die Absicherung der Kinder.

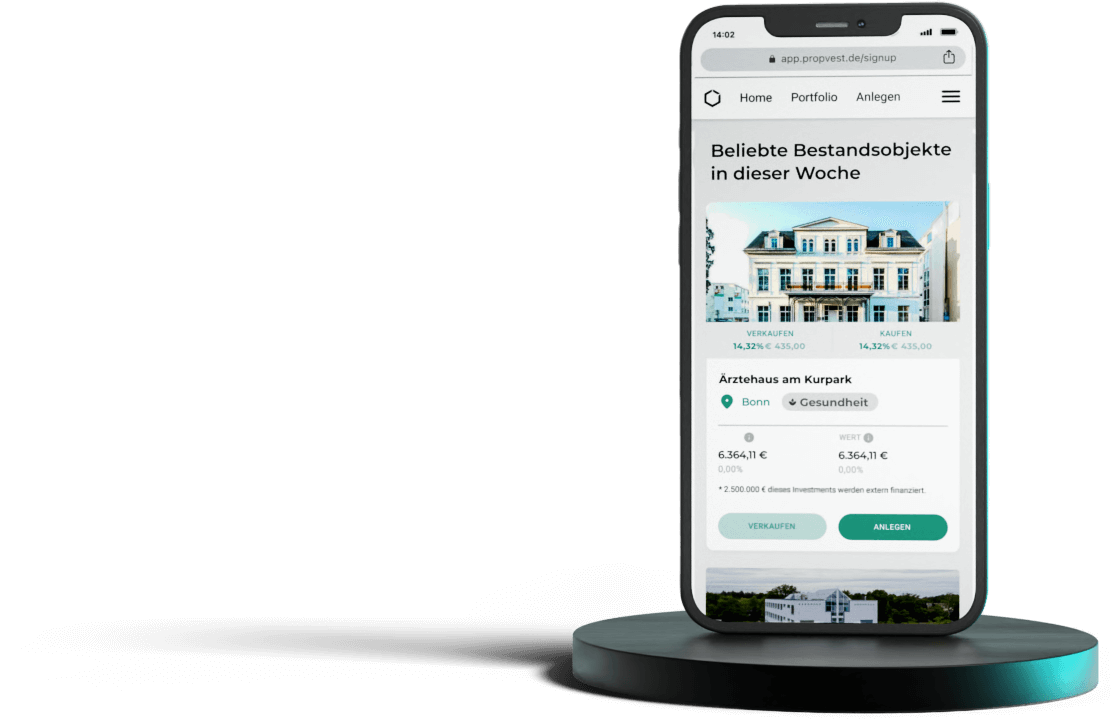

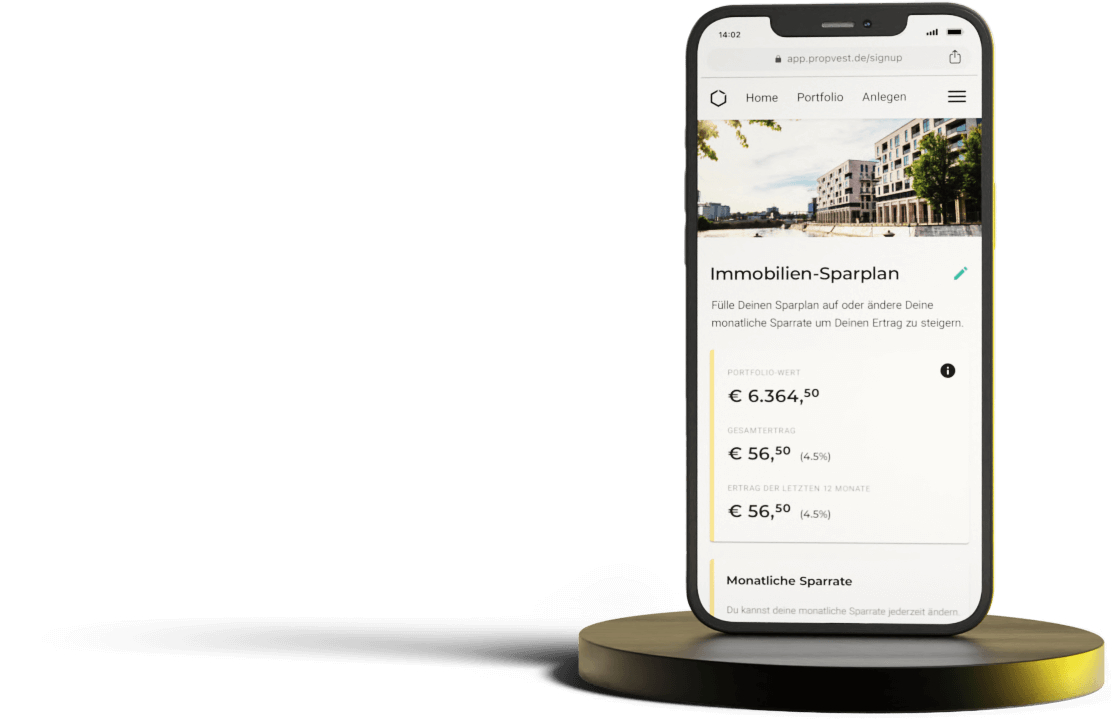

Für manche Anleger ist das Investieren in Wertpapiere oder Fonds auch eher eine Ergänzung zu anderen Formen der Geldanlage, wie beispielsweise Immobilien Investments. Der Vorteil eines Sparplans in Verbindung mit Immobilien lässt sich allerdings auch sehr gut verbinden mit dem PROPVEST Immobilien-Sparplan.

Bereits kleinere Beträge, die Anleger regelmäßig in Fonds bzw. Aktien sparen, können sich langfristig auszahlen. Allerdings bezieht sich diese attraktive Rendite vor allem auf das Fondssparen mit langfristigem Anlagehorizont.

Die Rendite beim Fondssparen wird vor allem durch zwei Effekte beeinflusst:

Wie bei allen Anlagemöglichkeiten, die sich auf dem Börsenparkett abspielen, gibt es auch beim Fondssparplan ein gewisses Risiko. Wenn Du mit einem Fondssparplan Vermögen aufbauen möchtest, solltest Du Dir zunächst die Vor- und Nachteile beim Fondssparen anschauen:

Anleger, die in einen Fondssparplan investieren, können sich über einige Vorteile freuen – allen voran der einfache Einstieg und die vergleichsweise hohe Chance auf Rendite. Vor allem im Vergleich zu Tagesgeld und Festgeld bietet Fondssparen eine attraktivere Rendite, ein Fondssparplan kann aber auch eine gute Ergänzung zu anderen Anlageformen sein.

Ein Fondssparplan bedeutet, Fondsanteile an der Börse zu erwerben. Wie bei jedem anderen Investment an der Börse ist daher auch der Fondssparplan mit einem gewissen Risiko verbunden.

.png)

Nimmt man einen Vergleich der Sparpläne vor, erkennt man, dass sie alle unterschiedliche Vor- und Nachteile haben. Welcher Sparplan der richtige für Anleger ist, hängt ganz klar von der persönlichen Anlagestrategie ab. Du solltest Dir überlegen, was Du mit dem Vermögensaufbau erreichen möchtest: Die Absicherung Deiner Altersvorsorge, Sparen für Deine Kinder oder für ein konkretes Ziel? Außerdem ist es sinnvoll darüber nachzudenken, welche Rendite Du erwartest und welche Kosten Du bereit bist, zu zahlen.

Mit Fondssparen kann man beispielsweise zwar eine hohe Rendite erzielen, meist sind aber auch hohe Gebühren und weitere Kosten, wie Ausgabeaufschläge, zu zahlen. Das sollten Anleger bei ihrer Entscheidung berücksichtigen. Der ETF-Sparplan verspricht ebenfalls eine hohe Rendite bei relativ geringen Gebühren.

Auch immer beliebter sind Immobilien-Sparpläne. Hierbei zahlt der Anleger monatliche Sparraten, die gewinnbringend in Immobilien angelegt werden – viele Sparer schätzen dabei die kontinuierliche Wertstabilität von Immobilien.

Der Fondssparplan bietet auch Anlegern das Teilnehmen an der Börse, die eher kleinere Beträge zum Sparen zur Verfügung haben. Auch wenn Dir mal weniger Geld zur Verfügung steht, ist das bei Sparplänen kein Problem. Allerdings kann es auch beim Fondssparen zu Kursschwankungen und damit verbundenen Verlusten kommen. Du kannst jederzeit die Sparrate anpassen oder den Sparplan pausieren oder ganz beenden. Was der richtige Weg beim Vermögensaufbau ist, musst Du als Anleger letztendlich selbst entscheiden, indem Du die jeweilige Aussicht auf Rendite mit dem Risiko des Kapitalverlustes vergleichst und abwägst.

Anleger, denen das Fondssparen an der Börse zu risikoreich erscheint, finden beispielsweise in Immobilien Investments eine spannende, wertstabile Alternative: Mit PROPVEST Select oder dem PROPVEST Immobilien-Sparplan kannst Du in attraktive Bestandsimmobilien investieren, je nach Wunsch entweder mit einem einmaligen Betrag über PROPVEST Select oder monatlich schon ab 25 Euro mit Deinem individuellen Immobilien-Sparplan.

Nach deutschem Recht wird auf Kapitalerträge eine Abgeltungssteuer erhoben. Das heißt, dass auch bei einem Fondssparplan die jährlich erwirtschafteten Gewinne versteuert werden müssen.

Anleger haben aber auch die Möglichkeit, einen Freistellungsauftrag einzurichten. Dann zahlen sie für den freigestellten Betrag keine Steuern. Ledige Sparer profitieren für alle Kapitaleinkünfte eines Jahres auf allen Depots und Konten von einem persönlichen Freibetrag von 801 Euro, bei verheirateten Paaren verdoppelt sich der Freibetrag auf 1.602 Euro. Alles, was über den festgelegten Freistellungsbetrag hinausgeht, muss weiterhin versteuert werden.

Wie hoch die Kosten für einen Fondssparplan sind, wird durch die ausgewählten Fonds entschieden. Im Allgemeinen sind aktiv gemanagte Fonds teurer als etwa ETFs, da für den Verwaltungsaufwand des Fondsmanagers Gebühren gezahlt werden müssen.

Es fallen unter anderem Kosten für das Depot (und gegebenenfalls Eröffnungsgebühren für das Depot), für den Kauf und Weiterkauf von Wertpapieren (Transaktionsgebühren beim Erwerb und Verkauf von Fondsanteilen sowie der Ausgabeaufschlag, der unterschiedlich hoch ausfallen kann) und die laufenden Gebühren für die Verwaltung des Fonds sowie die Depotbankgebühren und die Kosten für die Wirtschaftsprüfer an.

Anleger können sowohl zwischen ausschüttenden als auch thesaurierenden Fondssparplänen auswählen. Bei einem ausschüttenden Fondssparplan bekommt der Anleger die Erträge je nach Fonds monatlich, pro Quartal, halbjährlich oder pro Jahr ausgezahlt. Bei thesaurierenden Fondssparplänen werden die Erträge erneut angelegt, um weitere Fondsanteile zu erwerben.