Traditionell setzen viele Deutsche eher auf als sicher geltende Anlageprodukte. Aktien haben sie hingegen in den letzten Jahrzehnten aufgrund der Risiken eher abgeschreckt. Durch neue und digitale Anlagemöglichkeiten im Wertpapierbereich sowie die aktuellen Niedrigzinsen, gibt es seit einigen Jahren wieder mehr Neuanleger. Im Vergleich zu Aktien gelten Immobilien als sicher und wertstabil und sind daher nach wie vor eine beliebte und weitverbreitete Anlage. War der Zugang zu dieser Anlageklasse in der Vergangenheit eher schwer, hat sich aber auch hier im Zuge der Digitalisierung in den letzten Jahren viel getan und bisherige Barrieren wurden abgebaut.

Egal, ob es um die Altersvorsorge, das Sparen für das Studium oder das Aufbauen von passivem Einkommen geht – gerade aufgrund der momentan niedrigen Zinsen sind viele Menschen auf der Suche nach einer Anlagestrategie, die zum eigenen Budget und den Bedürfnissen passt. Eine Studie des Deutschen Instituts für Altersvorsorge stellte in einer Umfrage fest, dass angesichts der höheren Inflation die Befragten vor allem Immobilien als Kapitalanlage für geeignet hielten (39 Prozent), gefolgt von Aktien (29 Prozent), während Sparguthaben sowie Anleihen mit acht bzw. fünf Prozent weniger beliebt sind.

In unserem Ratgeber erklären wir Dir, was die Vor- und Nachteile bei Aktien und Immobilien sind und wie man in Aktien oder Immobilien investieren kann.

Wenn es um das Thema langfristige Geldanlage geht, ist vor allem die Diskussion Aktien vs. Immobilien von Bedeutung: Während manche Personen die Rendite der Immobilien als nicht groß genug erachten, kritisieren die anderen das Risiko der Kursschwankungen bei Aktien.

Im gesellschaftlichen und wirtschaftlichen Vergleich von Aktien und Immobilien, kam vor allem die Untersuchung „The Rate on Return on Everything“ aus dem Jahr 2017 zu zwei interessanten Erkenntnissen:

1. (Wohn-) Immobilien und Aktien sind am stärksten – Aktien aber volatil:

Betrachtet man die Gesamtrendite haben sich Immobilien und Aktien sehr ähnlich entwickelt und vergleichbare Gewinne erzielt, durchschnittlich etwa sieben Prozent pro Jahr. Nach dem Zweiten Weltkrieg haben Aktien durchschnittlich den zuvor stärkeren Wohnimmobilienmarkt geschlagen. Jedoch haben Aktien eine viel höhere Volatilität, das bedeutet, Anleger müssen stets mit starken Kursschwankungen rechnen.

2. Kapital wächst doppelt so stark wie die Wirtschaft:

Die Ergebnisse der wissenschaftlichen Untersuchungen zeigen deutliche Unterschiede zwischen „Renditen aus Vermögen“ und dem Wirtschaftswachstum. Eine Ungleichheit, die bei Debatten um Aktien vs. Immobilien immer eine große Rolle spielt. Global betrachtet war die Kapitalrendite der meisten Länder in den vergangenen 150 Jahren doppelt so hoch wie das Wirtschaftswachstum.

Es gibt eine Reihe von Vorzügen und Nachteilen der beiden Anlageformen. Zur Entscheidungsfindung kannst Du die jeweiligen Vorteile sowie Nachteile der beiden Anlagemöglichkeiten miteinander vergleichen.

Wir haben die wesentlichen Argumente, die für oder gegen eine direkte Investition in Immobilien bzw. in Aktien sprechen, zusammengefasst:

Immobilien

Aktien

Immobilien

Aktien

Anleger haben verschiedene Möglichkeiten für eine Kapitalanlage in Immobilien oder Aktien. Sie können entweder direkt oder indirekt mit Immobilien Geld verdienen. Ähnlich wie bei Aktien ist auch bei Immobilien eine Geldanlage in Wertpapiere, wie etwa offene oder geschlossene Immobilienfonds, möglich.

.png)

Neben dem direkten Kauf von Aktien oder Anleihen an der Börse können Anleger auch in klassische Investmentfonds investieren. Diese werden aktiv von Finanzexperten verwaltet, was deren Kunden mit einer Gebühr bezahlen. Bei Investmentfonds ist eine Diversifikation des Portfolios sowie eine breitere Risikostreuung möglich.

ETFs (Exchange Traded Funds) bilden einen definierten Portfolio-Teil eines Aktienindex nach und verzichten dabei auf ein aktives Portfoliomanagement. Das ermöglicht die Geldanlage in die Wertentwicklung einer großen Anzahl von Aktien, ohne selbst einzelne Wertpapiere kaufen zu müssen. Die laufenden Gebühren sind meist etwas geringer dank des passiven Managements.

Nutze ich die Immobilie selbst oder vermiete ich? Anleger, die Aktien für sich ausgeschlossen haben, stellen sich vor einem Kauf meist genau diese Frage. Beides hat Vorteile, aber auch Nachteile: Wer die Immobilie selbst nutzt, muss sich nicht um die Vermietung kümmern, dafür aber Neben- und vor allem Sanierungskosten zahlen.

Bei der Vermietung der Immobilie winken zwar Mieteinnahmen, aber auch hier gibt es gewisse Nebenkosten und es kann zu Mietausfällen und Leerständen kommen: Über die Jahre altern Gebäude und auch die Attraktivität des Standorts kann sich ändern, sodass mit hohen Instandhaltungskosten oder bei Wiederverkauf des Objekts mit weniger Gewinn zu rechnen ist, wenn die Immobilie nicht gut ausgewählt war.

Ein offener Immobilienfonds besteht aus einem breiten Portfolio von Immobilien unterschiedlicher Nutzungsarten und Standorte. Anleger müssen sich bei dieser Art des Immobilien Investments nicht um einzelne Objekte kümmern. Der Fonds wird extern verwaltet und das Management hat Auswahl, Pflege und Vermietung im Blick. Dafür sind diese Fonds und deren Handel mit (teils intransparenten) Gebühren belegt.

Geschlossene Immobilienfonds sind eine Sonderform der Immobilienfonds. Dabei wird über mehrere Jahre hinweg zielgerichtet in nur ein bis zwei Immobilien investiert. Meist gibt es für die geschlossenen Fonds ein bestimmtes, im Vorfeld festgelegtes Höchstvolumen.

Diese Art von Immobilienfonds bieten eine attraktive Chance auf Rendite, aber auch hohe Risiken bei gleichzeitiger Bindung des Kapitals auf viele Jahre.

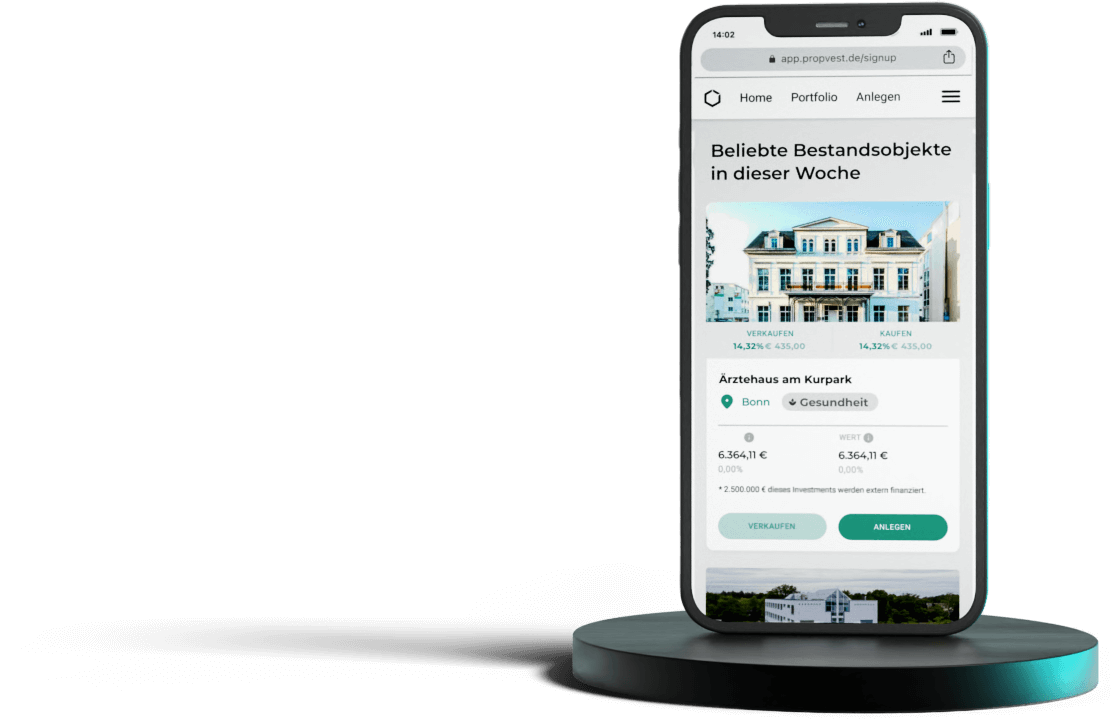

Im Zuge der Digitalisierung gibt es mittlerweile auch alternative Geldanlagemöglichkeit für Anleger, die in Immobilien investieren möchten. Digitale Immobilieninvestments, wie zum Beispiel Crowdinvesting in Immobilien, sind meist schon mit geringem Eigenkapital möglich. Bei dieser digitalen Anlagemöglichkeit investieren viele Anleger als sogenannte Crowd in die Umsetzung eines Immobilienprojektes. Als einzelner Anleger muss man dazu einen verhältnismäßig geringeren Geldbetrag aufbringen.

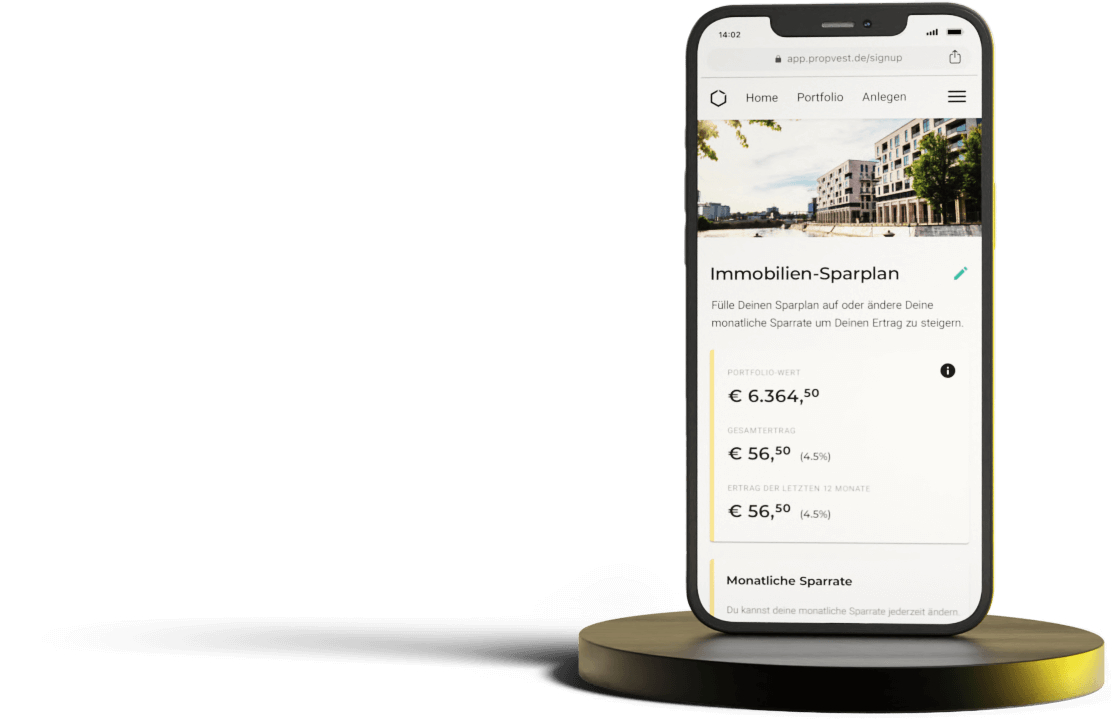

Nicht immer müssen Anleger eine Immobilie vermieten oder eine Aktie kaufen, es gibt auch alternative Anlageformen, wie beispielsweise den Immobilien-Sparplan.

Beim Immobilien-Sparplan zahlt der Sparer monatliche Sparraten, die in Immobilienfonds oder in Einzelimmobilien angelegt werden. Der Vorteil gegenüber klassischen Bank-Sparplänen: Der Immobilien-Sparplan ist nicht von der Inflation betroffen, denn Immobilien verlieren zwar auch an Wert, im Vergleich zu Aktien ist ihr Wert allerdings weniger von starken Schwankungen betroffen.

Mit dem PROPVEST Immobilien-Sparplan kannst Du jetzt bequem in Immobilien investieren:

Welche Anlageform die richtige ist, entscheiden letztendlich die eigenen Vorlieben. Beide Anlageklassen sind ähnlich rentabel, wobei Immobilien tendenziell die Nase etwas weiter vorne haben.

Immobilien und Aktien als Anlagemöglichkeit zeichnen sich aber durch unterschiedliche Eigenschaften aus, vor allem was das mit der Investition verbundene Risiko angeht. Bevor Du eine Kapitalanlage auswählst, solltest Du Dir überlegen, welche Form der Investition zu Dir selbst passt: Wie hoch ist die Risikobereitschaft und welche Rendite möchte ich erzielen?

Egal, ob Du einmalig eine feste Summe oder über mehrere Jahre mit einem Sparplan kleinere Beträge anlegen möchtest – die Antworten auf diese Fragen solltest Du im Hinterkopf haben. Auch, ob Du Dich aktiv mit Deiner Geldanlage beschäftigen möchtest oder Dich nach dem Anlegen entspannt zurücklegen möchtest, spielt eine Rolle bei der Auswahl der Anlageform.

Wenn Du Dich nicht entscheiden kannst, ist das auch kein Problem – Anleger können auch verschiedene Anlageklassen nutzen, um ihr Geld gewinnbringend zu investieren. Im Sinne einer ausgewogenen Streuung im eigenen Portfolio, raten viele Experten dazu, unterschiedliche Anlageklassen zu kombinieren und damit eine hohe Diversifikation zu erreichen.

Diese Frage kann nicht pauschal beantwortet werden. Die Rendite ist von vielen in der Gegenwart noch unsicheren Faktoren abhängig und daher nicht vorherzusagen. Grundsätzlich sind Immobilien und Aktien ähnlich rentabel, unterscheiden sich aber in anderen Punkten.

Viele Anleger sind der Ansicht, dass Immobilien wertbeständiger und sicherer als Aktien sind. Das liegt vor allem daran, dass der Aktienmarkt stark schwanken kann und somit plötzliche Wertverluste drohen können.

Auch Immobilien können an Wert verlieren, wenn beispielsweise der einstige beliebte Standort nicht mehr attraktiv ist, weil sich die Umgebung verändert hat.

Für viele Anleger und Sparer ist die drohende Rentenlücke eine Motivation, um ihr Geld zusätzlich zur Rente anzulegen. Die Rentenlücke ist die Differenz zwischen der zukünftigen Rente und dem Einkommensbedarf, der den aktuellen Lebensstandard ermöglicht. Die Kapitalanlage als Altersvorsorge soll diese Lücke schließen – dazu eignen sich auch Immobilien und Aktien.